Buongiorno,

di seguito e in allegato inviamo il commento “Alcuni fattori di traino accelerano la competitività dei costi dell’idrogeno, ma la domanda continua ad arrancare” a cura di Natalia Luna, Analista senior investimenti tematici, Investimento responsabile di Columbia Threadneedle Investments (+ foto).

Restiamo a disposizione per ulteriori informazioni.

Un saluto,

Federica

M. +39 340 7500862

***

Alcuni fattori di traino accelerano la competitività dei costi dell’idrogeno, ma la domanda continua ad arrancare

A cura di Natalia Luna, Analista senior investimenti tematici, Investimento responsabile di Columbia Threadneedle Investments

05.12.2022

La nostra ricerca proprietaria sull’economia dell’idrogeno svolta qualche anno fa ci ha portati a concludere che l’idrogeno avrebbe giocato un ruolo chiave nella decarbonizzazione. Una delle principali conclusioni cui siamo giunti è che, laddove possibile, l’elettrificazione sarà la tecnologia dominante, e che l’idrogeno aiuterà a colmare gli ammanchi in alcune aree ad alta intensità di carbonio non raggiungibili dall’elettrificazione. A nostro avviso, le principali aree di opportunità sono i fertilizzanti, lo stoccaggio energetico stagionale a lungo termine e gli autocarri pesanti.

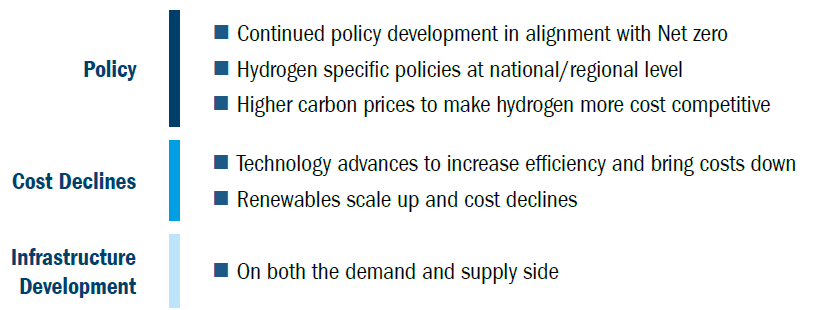

Per monitorare efficacemente i progressi e il potenziale futuro dell’economia dell’idrogeno, ci concentriamo su tre catalizzatori principali: le politiche pubbliche, le riduzioni dei costi e lo sviluppo delle infrastrutture.

Figura 1: catalizzatori per la conversione in idrogeno

Politiche pubbliche

Sempre più paesi stanno adottando strategie per l’idrogeno: esempi recenti sono l’UE, gli Stati Uniti e la Cina, e la crisi energetica globale ha impresso ulteriore slancio a questo settore.

Gli Stati Uniti si sono dati l’obiettivo più ambizioso a lungo termine: ridurre il costo di produzione dell’idrogeno a 2$/kg entro il 2025 e a 1$/kg entro il 2030. Questo impegno è stato dimostrato dall’introduzione dell’Inflation Reduction Act (IRA), che a nostro avviso rivoluzionerà in maniera radicale lo sviluppo dell’idrogeno verde (cfr. articolo precedente “Inflation Reduction Act statunitense: una spinta vigorosa alle tecnologie di transizione energetica”). L’IRA, approvato ad agosto, prevede un credito d’imposta di 3$/kg per l’idrogeno verde, che potrebbe abbattere il costo fino a raggiungere l’obiettivo e renderlo competitivo rispetto a quello grigio (idrogeno prodotto con gas naturale) e blu (idrogeno grigio con cattura del carbonio) prima del previsto. Inoltre, un progetto sull’idrogeno può beneficiare dei crediti d’imposta applicabili ad altre fonti rinnovabili – per esempio i crediti d’imposta sugli investimenti e i crediti d’imposta sulla produzione per il solare e l’eolico – che si traducono potenzialmente in un notevole sostegno fiscale complessivo per un progetto basato interamente sull’idrogeno.

A settembre il Dipartimento dell’Energia degli Stati Uniti (DOE) ha pubblicato una bozza della sua Hydrogen Strategy and Roadmap che prevede lo stanziamento di 9,5 miliardi di dollari, destinati principalmente allo sviluppo di hub e reti regionali per l’idrogeno. La strategia si basa sull’adozione dell’idrogeno in vari segmenti industriali in più stadi nei prossimi decenni: il primo terminerà nel 2030 e comprenderà raffinazione del petrolio, produzione di ammoniaca e trasporto pesante; il secondo punterà ad applicazioni come la produzione di acciaio, l’aviazione e il trasporto marittimo sostenibili, una mossa a nostro avviso sensata visto il diverso livello di complessità richiesto per rendere l’idrogeno scalabile e commercialmente disponibile in tutti i settori; infine, il terzo stadio interesserà le navi portacontainer e la produzione di cemento (Figura 2).

Figura 2: Proiezioni relative all’adozione dell’idrogeno

Fonte: US Department of Energy, Draft Hydrogen Strategy, 2022

Nell’UE, a marzo la Commissione europea ha presentato il piano REPowerEU, concepito per garantire la sicurezza e l’indipendenza energetica dalla Russia. Il piano prevede anche un sostegno sostanziale all’idrogeno verde e un aumento di quattro volte degli obiettivi di capacità di idrogeno. L’elemento cardine è la proposta di introdurre contratti per differenza (CfD) specifici per l’idrogeno, che forniranno sussidi pari al 100% del costo aggiuntivo dell’utilizzo dell’idrogeno verde rispetto alle alternative basate su combustibili fossili. Ciò dovrebbe consentire a un maggior numero di produttori di idrogeno di prendere una decisione d’investimento finale entro il 2023, quando saranno assegnati i prossimi contratti.

Inoltre, l’UE ha annunciato finanziamenti per 5,2 miliardi di euro per una serie di progetti infrastrutturali legati all’idrogeno che prevedono la costruzione di elettrolizzatori su grande scala e di infrastrutture per la produzione, lo stoccaggio e il trasporto, nonché il progetto di una Banca dell’idrogeno da 3 miliardi di euro destinata a “garantire” gli acquisti di idrogeno per assicurare certezza della domanda.

Tutte queste politiche forniscono un sostegno fondamentale allo sviluppo dell’idrogeno. Riteniamo che il traguardo principale da monitorare sia rappresentato dall’introduzione di norme che consentano di accelerare le autorizzazioni per le rinnovabili, perché per produrre idrogeno su vasta scala sarà necessario potenziare e accelerare in maniera importante la capacità rinnovabile.

D’altro canto, rileviamo che le politiche dell’UE e degli Stati Uniti si concentrano principalmente sul lato dell’offerta e che non ci sono ancora politiche sufficienti per creare quella domanda di idrogeno essenziale affinché gli sviluppatori dei progetti riescano a ottenere i finanziamenti. Riteniamo che al fine di sostenere l’adozione dell’idrogeno verde si rendano necessarie ulteriori iniziative normative, come l’introduzione di obblighi, l’imposizione di quote e la proposta di incentivi per i settori di utilizzo finale.

Quest’anno anche la Cina ha pubblicato il suo piano per lo sviluppo dell’industria dell’idrogeno. Il paese rappresenta il 30% della domanda globale di idrogeno e può dunque influire notevolmente sullo sviluppo dei progetti sull’idrogeno nei prossimi dieci anni, in particolare per quanto riguarda gli elettrolizzatori e le celle a combustibile, dato il suo attuale dominio in questi settori.

Riduzioni dei costi

Il costo di produzione dell’idrogeno verde è determinato principalmente dal costo dell’elettricità (che rappresenta il 70% circa del costo totale) e degli elettrolizzatori (30% circa). Questi fattori produttivi sono interessati da una tendenza al ribasso: il costo dell’energia rinnovabile è diminuito sensibilmente (il solare è sceso dell’80% e l’eolico del 60% rispetto al 2010), abbattendo le spese operative; inoltre, gli elettrolizzatori diventano ogni giorno più economici, riducendo le spese per investimento richieste dall’idrogeno verde.

I dati di BNEF (Bloomberg New Energy Finance), fornitore di ricerche strategiche sul futuro dell’economia energetica, mostrano che i costi dell’idrogeno verde non sovvenzionato sono scesi da 4,5$/kg nel 2019 a 3,81$/kg nel 2022, e si prevede un ulteriore flessione a 1,15$/kg nel 2030.

L’International Energy Agency (IEA) stima che i costi degli elettrolizzatori potrebbero diminuire notevolmente, favorendo tassi di apprendimento compresi tra il 7% e il 18%. Considerando l’attuale portafoglio di progetti in cantiere, il costo del capitale degli elettrolizzatori potrebbe ridursi del 70% circa entro il 2030. Tenendo conto anche del previsto calo del costo dell’energia rinnovabile, il costo dell’idrogeno potrebbe scendere a circa 1,3-4,5 $/kg; all’estremo inferiore di questa stima si troverebbero le regioni con un buon accesso all’energia rinnovabile, come l’Europa meridionale, il Medio Oriente e l’Australia.

Quali sono le implicazioni per l’idrogeno blu? In Europa, e in particolare nel Regno Unito e nei Paesi Bassi, si registra un aumento della produzione di idrogeno a basse emissioni abbinata alla cattura e allo stoccaggio del carbonio (CCUS). Tuttavia, la competitività dell’idrogeno blu dipende dalla disponibilità di gas a costi relativamente bassi, attualmente ostacolata dagli alti prezzi nell’UE (Figura 3).

Riteniamo che l’attuale crisi energetica possa portare a un aumento strutturale dei prezzi del gas e, al contempo, a un abbassamento dei costi delle rinnovabili, un contesto che potrebbe mettere in discussione il futuro dell’idrogeno blu (Figura 3).

Per quanto riguarda l’idrogeno grigio, gli stessi prezzi insolitamente elevati del gas lo rendono tre volte più costoso rispetto al 2020. Ne consegue che oggi l’idrogeno verde è l’opzione più economica in molti paesi, specie in Europa. Se avessimo gli elettrolizzatori e la capacità rinnovabile necessari, l’idrogeno verde sarebbe la forma di idrogeno più competitiva. Riteniamo si tratti di uno sviluppo chiave, che potrebbe incentivare gli utenti finali a cominciare a valutare l’impiego dell’idrogeno verde prima del previsto.

Figura 3: Costo livellato dell’idrogeno ($/kg di idrogeno) – scenario medio e scenario migliore

Fonte: Bernstein, Hydrogen Highway, giugno 2022.

Infrastrutture

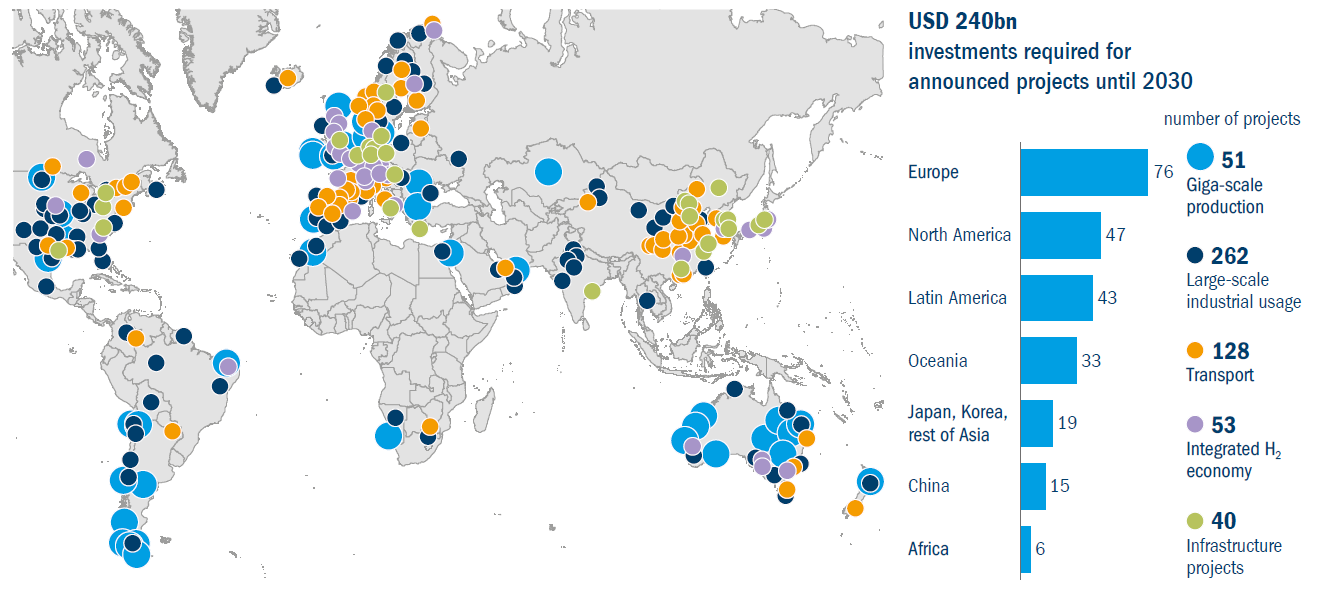

Il portafoglio di progetti in cantiere nel settore dell’idrogeno continua a crescere, ma l’impiego effettivo stenta a decollare. Fino a questo momento sono state presentate 680 proposte di progetti su grande scala per un valore di 240 miliardi di dollari, ma solo il 10% circa ha raggiunto una decisione d’investimento finale secondo l’Hydrogen Council (Figura 4).

Figura 4: progetti in cantiere per l’idrogeno

Fonte: Hydrogen Council, 2022

Fonte: Hydrogen Council

La maggior parte degli investimenti annunciati per l’uso finale riguarda applicazioni tradizionali come la raffinazione del petrolio e la produzione di ammoniaca, in cui l’idrogeno è già utilizzato. Il numero di progetti industriali annunciati continua a crescere, ed è in gran parte sostenuto dagli elevati prezzi del carbonio e dalle energiche politiche di decarbonizzazione.

Nel settore dei trasporti l’applicazione più fattibile è quella dei veicoli pesanti. Attualmente il mercato di maggiori dimensioni per i camion e gli autobus a celle a combustibile è la Cina, che rappresenta la maggior parte delle vendite in quest’area, anche se il mercato rimane molto piccolo.

D’altra parte, pensiamo che i fertilizzanti potrebbero diventare un settore in grado di creare un’ulteriore domanda di idrogeno in futuro. Dato che il prezzo dei fertilizzanti dipende notevolmente da quello del gas e che la loro produzione è concentrata per lo più in Ucraina e in Russia, quest’anno il costo di questi input è salito alle stelle, evidenziando la necessità di una produzione più diversificata.

Un esempio di questa potenziale tendenza è la partnership recentemente annunciata tra Total Energies e Adani, che produrrà idrogeno verde in India per utilizzarlo, tra le altre cose, nei fertilizzanti. Essendo l’India uno dei principali importatori di fertilizzanti, questa partnership coglie una chiara opportunità nel campo dell’idrogeno verde.

Conclusioni

Inoltre, in molti luoghi la crisi energetica ha reso l’idrogeno verde l’opzione più economica rispetto alle alternative basate su combustibili fossili. Questo, insieme alla previsione di una rapida diminuzione dei costi alimentata dall’innovazione e dall’uso su vasta scala di elettrolizzatori e fonti rinnovabili, ha migliorato enormemente la competitività di costo dell’idrogeno verde. Il calo atteso dei costi può erodere la domanda di idrogeno in quanto gli utenti finali potrebbero decidere di aspettare qualche anno fino a quando i prezzi non diventeranno più competitivi. Questo potrebbe essere controbilanciato dalla necessità di conseguire gli obiettivi aziendali di azzeramento delle emissioni nette, in particolare nell’UE, dove gli investitori e i consumatori sono più attenti a questo aspetto. Tuttavia, la scarsa visibilità sulla domanda è spesso citata come il principale ostacolo da superare dagli sviluppatori che devono sbloccare finanziamenti per progetti a lungo termine.

La mancata adozione di politiche che incoraggino la domanda, in particolare nei settori industriali chiave, è a nostro parere una debolezza che dev’essere superata se vogliamo stimolare gli investimenti necessari in infrastrutture e innovazione per portare l’idrogeno verde su vasta scala e renderlo commercialmente disponibile.

Dato che molti progetti non si realizzeranno prima del 2030 circa, riteniamo che si possano trovare maggiori opportunità d’investimento a breve termine negli sviluppatori di energie rinnovabili, negli operatori integrati lungo la filiera dell’idrogeno pulito e nei principali fornitori di elettrolizzatori.

Per ulteriori informazioni si veda il sito internet di Columbia Threadneedle Investments: www.columbiathreadneedle.it

A proposito di Columbia Threadneedle Investments

Columbia Threadneedle Investments è un gruppo di asset management leader a livello globale, che gestisce EUR 558 miliardi[1] per conto di clienti individuali, istituzionali e corporate in tutto il mondo.

Ci avvaliamo delle competenze di oltre 2500 collaboratori, tra cui più di 650 professionisti dell’investimento operanti nel Nord America, in Europa e Asia[2]. Offriamo ai nostri clienti un’ampia gamma di strategie incentrate su azioni, obbligazioni e strumenti alternativi, nonché competenze specializzate nell’investimento responsabile e una suite completa di soluzioni.

Columbia Threadneedle Investments è il gruppo globale di asset management di Ameriprise Financial, Inc. (NYSE:AMP), uno dei principali fornitori statunitensi di servizi finanziari. In quanto parte di Ameriprise, beneficiamo del sostegno di una grande società di servizi finanziari diversificata e adeguatamente patrimonializzata.

[1] Al 30 settembre 2022.

[2] Fonte: Rapporto sugli utili relativo al terzo trimestre 2022 di Ameriprise Financial.

Contatti stampa: BC Communication

Federica Guerrini – federica.guerrini@bc-communication.it – +39 340 7500862

Lucrezia Pisani – lucrezia.pisani@bc-communication.it – +39 347 6732 479

![]()

Per scopi di marketing. Esclusivamente ad uso di Investitori professionali e/o qualificati nella rispettiva giurisdizione (da non utilizzare o trasmettere a clienti al dettaglio). Le performance conseguite in passato non costituiscono un’indicazione di analoghi rendimenti futuri. Il valore degli investimenti e il rendimento che ne deriva possono diminuire così come aumentare ed un investitore potrebbe non recuperare la somma investita. Threadneedle (Lux) è una società di investimento a capitale variabile (Société d’investissement à capital variable, o “SICAV”) costituita secondo le leggi del Gran Ducato di Lussemburgo. Le emissioni, i riscatti e le conversioni delle diverse classi di azioni sono effettuati dalla SICAV. La società di gestione di Threadneedle (Lux) è Threadneedle Management Luxembourg S.A., che è coadiuvata da Threadneedle Asset Management Ltd. e/o da società di sub-gestione selezionate. Questo materiale è a titolo informativo e non costituisce un’offerta o una sollecitazione all’acquisto o alla vendita di titoli o altri strumenti finanziari e non è volto ad offrire consigli o servizi di investimento. Si prega di leggere il Prospetto e le Informazioni Chiave per gli Investitori (KIID) prima di investire. Le sottoscrizioni di un comparto devono essere effettuate unicamente in base al Prospetto informativo, ovvero alle Informazioni Chiave per gli Investitori (KIID) e all’ultima relazione annuale o periodica, che possono essere richiesti gratuitamente presso il vostro consulente finanziario. Gli investitori dovrebbero prendere visione della sezione “Fattori di Rischio” del Prospetto per conoscere il rischio applicabile all’investimento per ciascun fondo. La documentazione summenzionata e i KIID sono disponibili in Inglese, Francese, Tedesco, Portoghese, Italiano, Spagnolo e Olandese (si prega di notare che il Prospetto non è disponibile in Olandese). I documenti possono essere ottenuti gratuitamente su richiesta scrivendo alla società di gestione in 44, rue de la Vallée, L-2661, Lussemburgo, Granducato del Lussemburgo, rivolgendosi all’International Financial Data Services (Luxembourg) S.A., 47, avenue John F. Kennedy, L-1855, Lussemburgo, Granducato del Lussemburgo oppure sul sito internet della società www.columbiathreadneedle.it all’interno della sezione chiamata “Documenti legali”. Threadneedle Management Luxembourg S.A ha la facolta’ di decidere di interrompere gli accordi relativi alla commercializzazione della Sicav in conformità con la normativa Europea. Una sintesi dei diritti degli Investitori è disponibile alla pagina del nostro sito in Inglese. Emesso da Threadneedle Management Luxembourg S.A. registrata presso il Registre de Commerce et des Societés (Luxembourg), Registered No. B 110242 44, rue de la Vallée, L-2661 Lussemburgo, Granducato del Lussemburgo. Columbia Threadneedle Investments è il marchio globale di gruppo delle società Columbia e Threadneedle. columbiathreadneedle.it

Federica Guerrini

BC Communication

E. federica.guerrini@bc-communication.it

M. +39 340 7500862

Corso Sempione, 8

20154 Milano

Ai sensi del D.L.196 del 30/06/2003 e Reg. UE 2016/679 si precisa che le informazioni contenute in questo messaggio sono riservate ed a uso esclusivo del destinatario. Qualora il messaggio in parola Le fosse pervenuto per errore, La preghiamo di eliminarlo senza copiarlo e di non inoltrarlo a terzi, dandocene gentilmente comunicazione.

Il mittente non rilascia alcuna garanzia e declina qualsivoglia responsabilità relative al contenuto, all’esattezza e alla completezza del messaggio ovvero inerenti cambiamenti intervenuti dopo l’invio o altri rischi conseguenti dalla trasmissione elettronica ect. BC Communication garantisce la massima riservatezza dei dati in proprio possesso e la possibilità di richiederne la comunicazione, la cancellazione, l’aggiornamento, la rettifica e l’integrazione secondo quanto disposto dall’Art.da 15 a 22 del Reg. EU2016/67 scrivendo a info@bc-communication.it.

This message, for the Law 196 dated 06/30/2003 and Reg. EU 2016/679, may contain confidential and/or privileged information. If you are not the addressee or authorized to receive this for the addressee, you must not use, copy, disclose or take any action based on this message or any information herein. If you have received this message in error, please advise the sender immediately by reply e-mail and delete this message. The sender does not give any warranty or accept liability as the content, accuracy or completeness of sent messages and accepts no responsibility for changes made after they were sent or for other risks which arise as a result of e-mail transmission etc. BC Communication ensures to respect the confidentiality of the Personal Data in its possessions and guarantees the possibility to request its access, erasure, update, rectification and integration in accordance with the provisions of the Art. from 15 to 22 of EU Regulation 2016/67, by written request to the address: info@bc-communication.it