Buongiorno,

inviamo di seguito la flash note “Preview meeting FED: l’orientamento da falco resta saldo” a cura di Xiao Cui, Senior Economist di Pictet Wealth Management.

Restiamo a disposizione.

Un saluto,

Lucrezia Pisani

+39 3476732479

Preview meeting FED: l’orientamento da falco resta saldo

Ci aspettiamo che il FOMC mantenga i tassi fermi al 5,25-5,50% nella riunione di settembre, come ampiamente previsto dai mercati. Dalla riunione del FOMC di giugno, quando la Fed ha pubblicato per l’ultima volta le proprie previsioni, la crescita del PIL si è espansa più fortemente del previsto, mentre l’inflazione è rallentata più rapidamente. L’orientamento politico resta da falco, in quanto la decisione rimane tra una sospensione e un rialzo. Prevediamo pochi cambiamenti nella dichiarazione di politica monetaria: è probabile che la forward guidance “nel determinare l’entità di un ulteriore irrigidimento della politica” venga mantenuta. La recente emissione di T-bill è stata finora assorbita bene dalla reverse repo facility e non ci aspettiamo alcuna modifica al quantitative tightening o ad altri tassi di interesse amministrati.

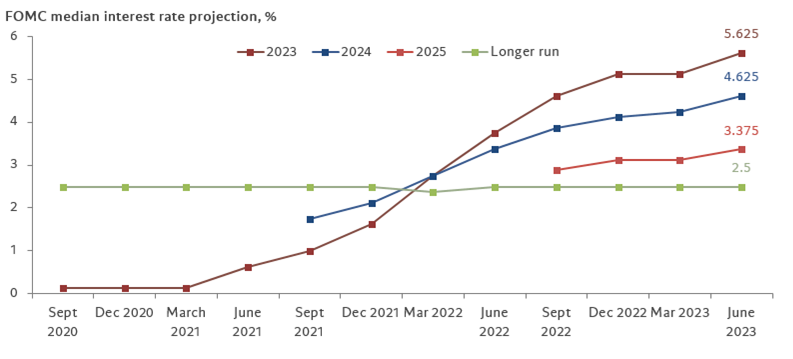

Nel riepilogo delle proiezioni economiche, la mediana dei tassi di interesse per il 2023 potrebbe rimanere al 5,625%, indicando un ulteriore rialzo quest’anno. Tuttavia, la mediana non prevede altri rialzi per quest’anno (basterebbero tre punti per abbassarla) e la proiezione media probabilmente si sposterà verso il basso. Le stime sembrano dividersi tra un ulteriore rialzo e una sospensione per il resto dell’anno. Prevediamo che rimanga invariato anche quanto previsto per il 2024, indicando un taglio dei tassi di 100 punti base. I rischi sono orientati verso un rialzo di 25 punti percentuali, poiché i funzionari ritengono che i tassi di policy rimarranno elevati più a lungo, data la recente forza dei dati economici.

Prevediamo significative revisioni al rialzo della crescita del PIL del 2023, dall’1,0% a poco più del 2,0%, in considerazione della recente forza dei dati economici. I funzionari della Fed hanno sottovalutato la recente velocità della disinflazione e dovremmo assistere a revisioni al ribasso dell’inflazione PCE di base per il 2023, dal 3,9% a circa il 3,6%. Il tasso di disoccupazione previsto dovrebbe scendere dal 4,1% a poco meno del 4% nel 2023. L’inflazione globale dovrebbe essere rivista leggermente al rialzo a causa del recente aumento dei prezzi dell’energia. Avremo nuove proiezioni per il 2026 e sia l’inflazione che i tassi di interesse dovrebbero convergere verso le stime di lungo periodo della Fed.

La stima del tasso neutrale di lungo periodo, r* nominale, potrebbe salire leggermente dal 2,5% al 2,625% o al 2,75%, perché l’economia si è dimostrata notevolmente resistente a una rapida stretta monetaria. Il presidente Powell ha sottolineato la notevole incertezza di questa variabile, ma il recente spostamento verso l’alto dell’intervallo di stime dei partecipanti suggerisce un rischio di rialzo.

Mentre la Fed valuta i rischi di una stretta eccessiva o insufficiente, il presidente Powell probabilmente ripeterà il messaggio lanciato a Jackson Hole, secondo cui la Fed continuerà ad esaminare la totalità dei dati e procederà con cautela nel decidere se inasprire ulteriormente o mantenere costante il tasso di policy. È quindi probabile che il presidente Powell sottolinei che i tassi di policy sono vicini o forse già a livelli sufficientemente restrittivi, lasciando però la porta aperta a un ulteriore inasprimento, se giustificato.

I recenti segnali di disinflazione e crescita moderata dei posti di lavoro aumentano le probabilità che il rialzo di luglio sia l’ultimo di questo ciclo. Ci aspettiamo ora che un rallentamento della crescita nei prossimi mesi convinca il FOMC a non prevedere ulteriori rialzi per quest’anno. Tuttavia, l’orientamento di politica monetaria rimane orientato verso il lato dei falchi, in quanto la crescita rimane al momento solida e l’inflazione si mantiene al di sopra dell’obiettivo. Non prevediamo tagli dei tassi o modifiche al quantitative tightening (QT) quest’anno e vediamo il primo taglio dei tassi alla fine del secondo trimestre del 2024.

Sintesi delle proiezioni economiche del FOMC (Q4/Q4 o media del 4° trimestre)

English Version

FOMC preview (September 20)

We expect the FOMC to keep rates on hold at 5.25-5.50% at its September meeting, as is widely priced by the markets. Since the June FOMC meeting when the Fed last published their forecasts, GDP growth has expanded more strongly than projected, while inflation has decelerated faster than expected. Policy bias remains hawkish as the decision remains between a hold and a hike. We expect little change in the policy statement – the forward guidance “in determining the extent of additional policy firming” is likely to stay. Recent T-bill issuance has been absorbed well so far by the reverse repo facility, and we expect no change to quantitative tightening or other administered interest rates.

In the Summary of Economic Projections, the 2023 median interest rate projection could remain at 5.625%, indicating one more hike this year. But it is a close call with the median showing no more hike this year (it would only take three dots to move lower), and the average projection is likely to shift down. Estimates are likely heavily split between one more hike and staying on hold for the rest of the year. We expect the 2024 dot to also remain unchanged, indicating 100bps of rate cuts. Risks are tilted towards a 25bps shift up as officials see policy rates staying elevated for longer given recent strength in economic data.

We expect significant upward revisions to 2023 GDP growth from 1.0% to just above 2.0%, reflecting recent strength in economic data. Fed officials underestimated the recent speed of disinflation and we should see downward revisions to 2023 core PCE inflation from 3.9% to around 3.6%. The unemployment rate forecast is likely to fall from 4.1% to just below 4% in 2023. Headline inflation should get revised up slightly due to the recent rise in energy prices. We will get new projections for 2026, and both inflation and interest rates should converge to the Fed’s longer-run estimates.

The long-run neutral rate estimate, nominal r*, could move slightly up from 2.5% to 2.625% or 2.75% as the economy has proven remarkably resilient to rapid monetary tightening. Chair Powell has stressed significant uncertainty around this unobserved variable but the recent shift higher in the range of estimates by participants suggests there is upside risk.

As the Fed assesses the risks of overtightening vs. under-tightening, Chair Powell is likely to repeat his message at Jackson Hole that the Fed looks at the totality of the data and will proceed carefully as they decide whether to tighten further or hold the policy rate constant. He’s likely to note that policy rates are near or perhaps already at sufficiently restrictive levels, and to leave the door open to additional tightening if warranted.

Recent signs of disinflation and moderating job gains raise the odds that the hike in July marked the last one this cycle. We expect a slowdown in growth in coming months to convince the FOMC that another hike is unnecessary this year. But policy bias remains tilted to the hawkish side as growth stays solid and inflation stays above target. We do not expect rate cuts or changes to quantitative tightening (QT) this year and see the first rate cut at the end of Q2 2024.

FOMC Summary of Economic Projections (Q4/Q4 or Q4 average)