Buon pomeriggio,

Inviamo di seguito il commento “Anteprima FED: i tagli dei tassi arriveranno, ma Powell non incoraggerà le previsioni dei mercati”, a cura di Xiao Cui, Senior Economist di Pictet Wealth Management.

Restiamo a disposizione.

Un caro saluto,

Lucrezia Pisani,

+39 347 6732479

Anteprima FED: i tagli dei tassi arriveranno, ma Powell non incoraggerà le previsioni dei mercati

Ci aspettiamo che il FOMC mantenga i tassi fermi al 5,25-5,50% e che mantenga invariati il quantitative tightening (QT) e gli altri tassi di interesse amministrati nella riunione di questa settimana.

L’aggiornamento del “dot plot” sarà cruciale: ci aspettiamo che la maggior parte dei partecipanti non preveda più alcun rialzo per questo ciclo e che la mediana indichi 75 punti base di tagli dei tassi entro la fine del 2024, abbassando la proiezione mediana al 4,625%. Ciò sarebbe coerente con la rinuncia all’ultimo rialzo precedentemente previsto dai funzionari e con l’aggiunta di un altro taglio dei tassi oltre ai 50 punti base di tagli già previsti dal grafico a punti. I recenti dati disinflazionistici sono stati una sorpresa incoraggiante per i responsabili politici e i modelli standard della Regola di Taylor sarebbero a favore di un maggiore allentamento nel 2024, poiché i tassi reali (nominali corretti per l’inflazione) diventerebbero più restrittivi con il calo dell’inflazione. Tuttavia, è molto probabile che il punto YE24 indichi tra i due e i tre tagli dei tassi, poiché dal punto di vista della comunicazione i responsabili di policy potrebbero non voler incoraggiare i mercati a prezzare troppi tagli troppo presto. Prevediamo che il punto mediano di lungo periodo rimanga invariato al 2,5%, ma alcuni partecipanti potrebbero alzare le loro stime. In ogni caso, il punto mediano del 2024 rimarrà significativamente al di sopra del prezzo di mercato, pari a circa il 4,25%.

Ci aspettiamo che la commissione mantenga un soft bias verso l’inasprimento nel caso in cui l’inflazione dovesse riaccelerare, anche se riteniamo che i funzionari siano pienamente consapevoli che la politica sia ora sufficientemente restrittiva e che la Fed abbia finito di aumentare i tassi. Durante la conferenza stampa, ci aspettiamo che il presidente Powell si opponga alla previsione dei mercati di un taglio dei tassi più rapido e anticipato. Le sue dichiarazioni di una settimana fa dovrebbero servire da guida per la sua risposta: è probabile che ribadisca che “sarebbe prematuro concludere con sicurezza che abbiamo raggiunto una posizione sufficientemente restrittiva o speculare su quando la politica potrebbe allentarsi”. Anche se internamente la conversazione intorno al tavolo del FOMC si sta probabilmente spostando dal “quanto” al “quanto”, il presidente Powell probabilmente preciserà che è troppo presto per discutere i tempi e le condizioni del taglio dei tassi.

La sintesi delle proiezioni economiche mostrerà probabilmente uno scenario di soft landing per l’economia, con una crescita inferiore al potenziale ma positiva per il 2024 e un tasso di disoccupazione storicamente basso. Le proiezioni sull’inflazione core PCE saranno probabilmente ridotte per il 2024 e il 2025..

Prevediamo modifiche minime alla dichiarazione di politica economica, che sono in gran parte in linea con i mercati. È probabile che la descrizione della crescita venga ridimensionata, dato che il PIL del 4° trimestre è molto al di sotto della crescita di oltre il 5% registrata nel 3° trimestre. Prevediamo che il comunicato manterrà un orientamento restrittivo mantenendo invariata la frase “Nel determinare l’entità di un ulteriore inasprimento delle politiche”. Un rischio dovish ci sarebbe se la frase venisse modificata per mostrare che la commissione si sta muovendo per riflettere su quanto a lungo mantenere la politica al livello attuale.

La recente volatilità del mercato monetario, che ha provocato un’impennata del SOFR all’inizio di dicembre, potrebbe far sorgere in Powell dubbi sulla durata del QT. Ci aspettiamo che la presidenza ribadisca che le riserve sono attualmente abbondanti e che il QT potrà continuare nei prossimi mesi. Ma la Fed è pronta a utilizzare gli strumenti a sua disposizione per far fronte alle forti pressioni sui finanziamenti e ad adeguare il ritmo del QT se le riserve diventeranno scarse. Prevediamo che il QT prosegua fino alla fine del terzo trimestre del 2024. Entro il quarto trimestre, la Fed potrebbe porre fine al QT o rallentarne il ritmo (ad esempio dimezzando i massimali mensili). Data l’incertezza che circonda le stime del livello di scarsità di riserve delle banche, lo stress nei mercati della raccolta o le disfunzioni del mercato dei Treasury potrebbero portare alla fine del QT prima del previsto.

La Fed ha aumentato i tassi fino all’attuale livello del 5,25-5,50% a luglio e riteniamo che questo rappresenti il picco di questo ciclo. Un’inflazione in calo (ma ancora elevata) incoraggerà probabilmente la Fed a mantenere il tasso di riferimento in sospeso fino a giugno 2024, quando ci aspettiamo un primo taglio dei tassi di 25 punti base. Complessivamente, il rallentamento della crescita e l’indebolimento del mercato del lavoro potrebbero spingere la Fed a tagliare i tassi per un totale di 125 punti base nel 2024, portando il tasso sui fed funds al 4-4,25% entro la fine dell’anno.

ENGLISH VERSION

FOMC preview (December 13) – dots will be lowered, but Powell won’t endorse market pricing

We expect the FOMC to keep rates on hold at 5.25-5.50%, and keep quantitative tightening (QT) and other administered interest rates unchanged at its meeting this week.

The updated dot plot is the key focus – we expect most participants to pencil in no more hike this cycle, and the median to show 75bps of rate cuts by year end 2024, lowering the median projection to 4.625%. This would be consistent with forgoing the last hike officials previously anticipated, and adding another rate cut on top of the 50bps of cuts already in the dot plot. Recent disinflationary figures have been an encouraging surprise to policymakers and standard Taylor Rule models would argue for more easing in 2024, as real rates (nominal adjusted for inflation) would become more restrictive as inflation declines. However, it is a close call for the YE24 dot to show between two and three rate cuts, as from a communication perspective, policymakers may not want to encourage the markets to price too many cuts too soon. We expect the longer-run median dot to remain unchanged at 2.5%, but some participants might mark up their estimates. In any case, the 2024 median dot will remain meaningfully above market pricing of around 4.25%.

We expect the committee to keep a soft bias to tighten just in case inflation reaccelerates, even though we believe officials privately think policy is now sufficiently restrictive and the Fed is done raising rates. During the press conference, we expect Chair Powell to push back against markets’ pricing of earlier and faster rate cuts. His comments a week ago should serve as a guide for his response – he’s likely to reiterate that “It would be premature to conclude with confidence that we have achieved a sufficiently restrictive stance, or to speculate on when policy might ease. Although internally the conversation around the FOMC table is likely shifting from how high to how long, Chair Powell is likely to note that it’s too early to debate rate cut timing and conditions.

The Summary of Economic Projections will likely show a continued soft landing scenario for the economy, with below-potential but positive growth for 2024, and historically low unemployment. Core PCE inflation projections are likely to be lowered for 2024 and 2025.

We expect minimal changes to the policy statement that are largely marking to markets. Description of growth is likely to get downgraded as Q4 GDP is tracking way below 5%+ growth in Q3. We expect the statement to retain a tightening bias by keeping unchanged the language “In determining the extent of additional policy firming”. A dovish risk would be if the sentence is modified to show the committee is moving towards thinking about how long to hold policy at the current level.

Recent money market volatility, which resulted in a spike in SOFR in early December, may raise questions to Powell about how long QT can continue. We expect the Chair to reiterate that reserves are currently abundant, and QT can continue in coming months. But the Fed stands ready to use its available tools to address severe funding pressures and adjust the pace of QT if reserves approach scarcity. We expect QT to continue until the end of Q3 2024. By Q4, the Fed could either end QT entirely or slow down its pace first (by halving the monthly caps, for example). Given that there is uncertainty surrounding estimates of the level of banks’ reserve scarcity, stress in the funding markets or Treasury-market dysfunction could lead to QT ending earlier than expected.

The Fed hiked rates to their current level of 5.25-5.50% in July, and we believe this is the peak for this cycle. Falling (but still high) inflation will likely encourage the Fed to keep the policy rate on hold until June 2024, when we expect a first rate cut of 25bp. In all, slowing growth and a weakening labour market could push the Fed to cut rates by a total of 125 bps in 2024, bringing the fed funds rate down to 4-4.25% by the end of the year.

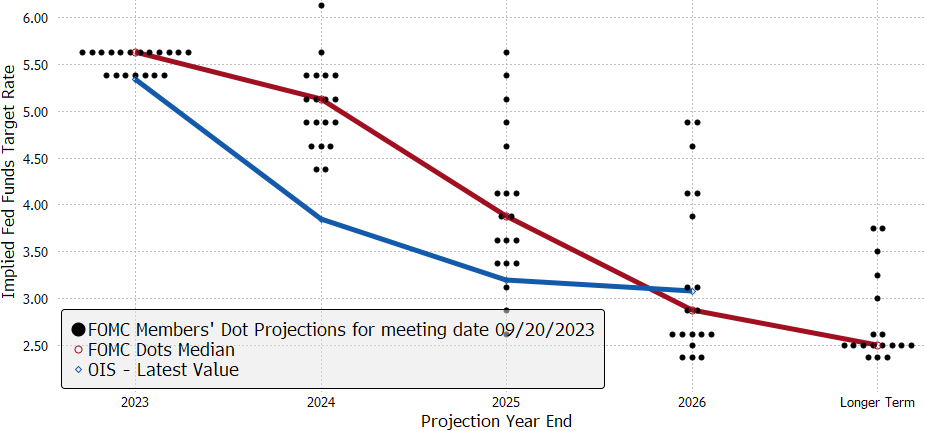

FOMC September dot plot vs. market pricing

FOMC Summary of Economic Projections (Q4/Q4 or Q4 average)