Buongiorno,

inviamo di seguito e in allegato il commento “Asset Allocation: crescita diffusa nei settori ciclici”, a cura della Strategy Unit di Pictet Asset Management.

Restiamo a disposizione.

Un caro saluto,

Lucrezia Pisani

+39 3476732479

Asset Allocation: crescita diffusa nei settori ciclici

A cura della Strategy Unit di Pictet Asset Management

17.04.2024

- Le prospettive economiche globali mostrano segnali di miglioramento. Nonostante valutazioni più elevate sulle azioni, non si prevede la formazione di una bolla; al contrario ci si aspetta un continuo sostegno al rally del mercato azionario.

- Le strategie di investimento si concentrano sul momentum e sulla qualità, con un allontanamento dai tradizionali colossi tecnologici verso settori ciclici e aziende con solide prospettive di utili.

Fedeli alle azioni

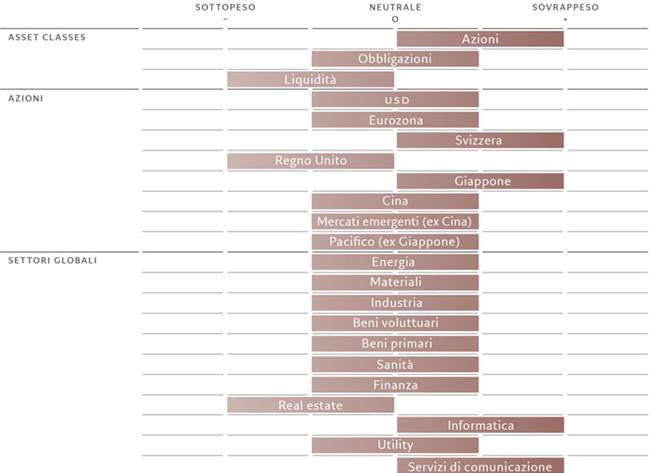

Sebbene le condizioni economiche e di liquidità globali siano tutt’altro che favorevoli, vediamo possibilità di miglioramento a sostegno degli asset più rischiosi. L’economia statunitense rimane resiliente, mentre la Cina mostra segnali di ripresa. Inoltre, è probabile che la maggior parte delle principali banche centrali inizi a tagliare i tassi d’interesse nel giro di pochi mesi e che gli istituti di credito si aprano alla possibilità di concedere prestiti con più facilità. Considerando questo contesto, abbiamo alzato dal 7,2% all’8,1% le nostre previsioni per gli utili societari globali di quest’anno, in linea con le stime degli analisti. È vero che le azioni stanno diventando costose, soprattutto in mercati come Stati Uniti e Giappone. Tuttavia, non vediamo segnali che indicano la formazione di una bolla. In sintesi, un livello di rischio bilanciato con la fase di mercato in essere indica una prosecuzione del rally del mercato azionario. Continuiamo, quindi, a sovrappesare le azioni, restiamo neutrali sulle obbligazioni e sottopesiamo la liquidità.

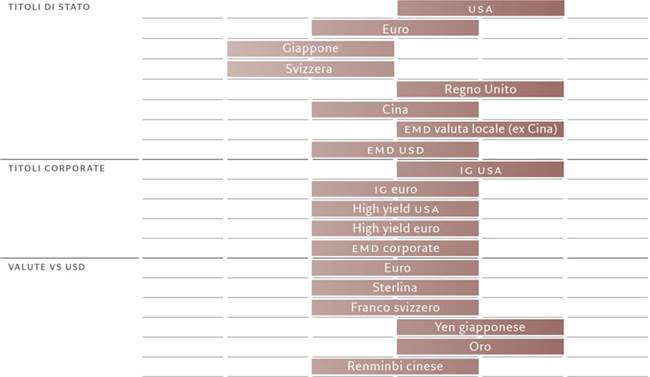

Fig. 1. Griglia mensile dell’asset allocation

Aprile 2024

Fonte: Pictet Asset Management

La nostra analisi del ciclo economico mostra come il motore della crescita negli Stati Uniti rimanga la domanda interna, sostenuta da una forte occupazione. Sebbene le condizioni economiche siano sane, continuiamo a prevedere due o tre tagli dei tassi d’interesse da parte della Federal Reserve statunitense già a partire dall’estate, anche se di portata incerta per via dell’inflazione persistente. Per la fine dell’anno, vediamo un tasso Fed Funds a quota 4,50-4,75%.

Altre grandi economie non sono in condizioni altrettanto buone. In Giappone, produzione industriale, vendite al dettaglio e mercato immobiliare iniziano a indebolirsi e il Paese è a rischio recessione. Tuttavia, la domanda interna è resiliente e il mercato del lavoro rimane saldo, supportando così un circolo di rialzo dei salari e aumento della spesa che la Bank of Japan considera virtuoso. Con una mossa ampiamente prevista ma comunque storica, la BoJ ha posto fine a otto anni di tassi d’interesse negativi e ad altre politiche non ortodosse, alzando il costo del denaro per la prima volta in 17 anni. Prevediamo che quest’anno la banca centrale aumenterà il tasso di riferimento di 20-25 punti base, ma un’inflazione superiore all’obiettivo potrebbe portare a un’ulteriore stretta. Nonostante questo, è improbabile che gli aumenti dei tassi d’interesse danneggino l’attrattiva degli asset giapponesi quest’anno, poiché la politica monetaria rimane accomodante e gli investitori domestici dispongono di abbondante liquidità, poco remunerativa e quindi pronta per essere impiegata.

La crescita nell’eurozona, sebbene attualmente debole, dovrebbe gradualmente superare il proprio potenziale nella seconda metà del 2024, di pari passo con l’alleggerimento delle pressioni inflazionistiche. Ciò dovrebbe consentire alla Banca Centrale Europea di tagliare i tassi d’interesse nei prossimi mesi. Intanto, l’economia cinese sembra avere finalmente toccato il suo minimo. I dati pubblicati finora quest’anno sembrano confermare un PIL del 7% circa per il primo trimestre: un buon inizio, che supporta la nostra previsione di crescita annuale del 4,9%. Un sondaggio condotto tra i responsabili degli acquisti di vari settori mostra una ripresa della crescita dell’attività manifatturiera e dei servizi. Riteniamo che sia ancora presto per essere ottimisti sulle prospettive economiche della Cina dopo le tante false partenze nel recente passato. Inoltre, è improbabile che la banca centrale cinese acceleri il ritmo e la portata dell’allentamento della politica monetaria, data la sua particolare attenzione alla riduzione della leva finanziaria e al mantenimento della stabilità valutaria.

Al di fuori della Cina, le economie emergenti stanno registrando una forte crescita. Prevediamo un ulteriore allargamento del divario di crescita tra i mercati in via di sviluppo e quelli industrializzati, fino a raggiungere il massimo degli ultimi due anni a quasi 3 punti percentuali basandoci su una media mobile a 12 mesi, al di sopra della media a lungo termine del 2,1%, suggerendo così un rafforzamento delle valute locali nel medio termine.

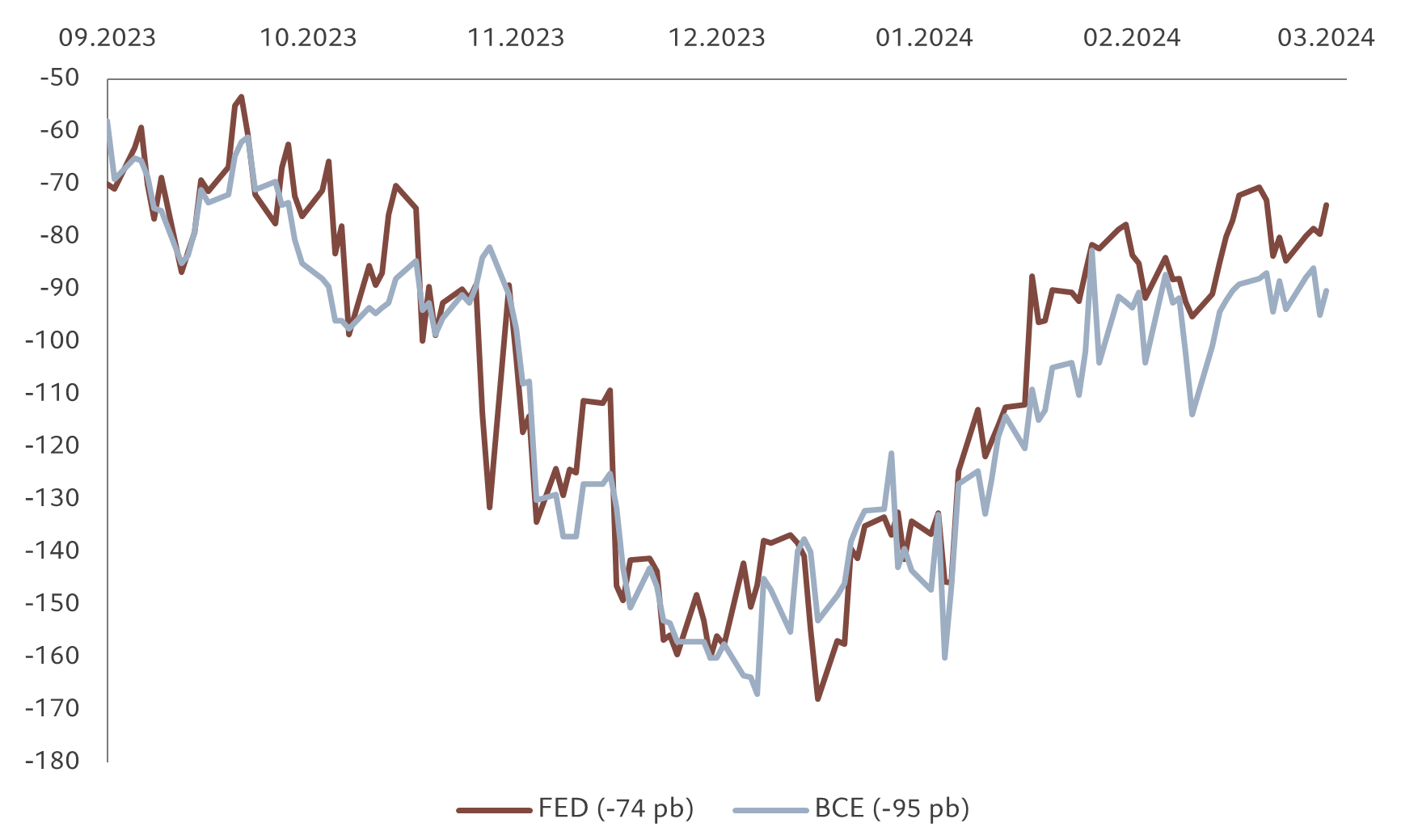

Fig.2 – In allentamento

Tassi impliciti di mercato per Fed e BCE entro dicembre 2024

Fonte: Bloomberg, dati relativi al periodo dal 28/09/2023 al 28/03/2024.

La nostra analisi circa le condizioni di liquidità non mostra particolari segnali rialzisti o ribassisti per le asset class più rischiose, sebbene nel breve termine sia probabile un suo miglioramento per le azioni e le obbligazioni più rischiose con l’allentamento della politica monetaria da parte delle banche centrali sviluppate, come già fatto dalle loro controparti emergenti. Un’ulteriore spinta potenziale alla liquidità potrebbe giungere dalle banche commerciali statunitensi e dell’eurozona, che stanno aumentano la loro disponibilità a concedere prestiti: un buon segnale per la generazione di liquidità da parte del settore privato.

A livello di valutazioni, le azioni stanno diventando meno interessanti rispetto alle obbligazioni. Il premio per il rischio azionario, ovvero l’extra-rendimento che gli investitori ricevono sulle azioni rispetto a un tasso privo di rischio, è sceso al 3,5%, rispetto alla media storica del 4-4,5%. Tuttavia, si prevede che gli utili societari globali rimarranno forti e gli analisti credono ora in un “no-landing”, vale a dire nessuna recessione degli utili nei prossimi tre anni. Inoltre, riteniamo che le azioni non abbiano ancora raggiunto un livello che possa complessivamente essere considerato alla stregua di una bolla. Il nostro modello mostra che, per l’indice S&P 500, si possa parlare di bolla a partire da quota 6.200 circa, al di sopra del 15% rispetto al livello attuale, e con un price/earning a 12 mesi pari a 25 volte.

I Treasury USA sono valutati in modo equo; il rendimento di riferimento a 10 anni intorno al 4,3% è più o meno in linea con il nostro modello di determinazione dei prezzi al fair value. Gli indicatori tecnici supportano la nostra posizione di asset allocation: nelle ultime quattro settimane, le azioni hanno attratto forti flussi in entrata, pari a 52 miliardi di dollari, e i prodotti azionari statunitensi sono stati tra i preferiti, un trend destinato probabilmente a continuare. I fondi del mercato monetario, invece, hanno di recente registrato i maggiori flussi in uscita settimanali degli ultimi cinque mesi.

Regioni e settori azionari: un mercato in espansione

Manteniamo il nostro posizionamento regionale e settoriale nel comparto azionario, oltre al sovrappeso complessivo nell’asset class. Pur tenendo in considerazione la possibilità di una contrazione del mercato dopo un inizio d’anno robusto e un 2023 stellare, le nostre preoccupazioni sono per il momento attenuate dal fatto che il rally si è esteso alla maggior parte dei settori. Le principali strategie adottate dagli investitori nel corso del rally azionario sono due: inseguire il momentum, acquistando progressivamente i titoli con i guadagni maggiori, o concentrarsi sulla qualità, comprando le azioni delle società più affidabili in termini di utili. I nostri indicatori tecnici mostrano che entrambe le strategie, che presentano molte sovrapposizioni, costituiscono ormai un “crowded trade” ed espongono questi titoli ad un’inversione: un improvviso cambiamento del sentiment può provocare una fuga precipitosa degli investitori da alcuni segmenti di mercato, a una velocità persino maggiore di quella con la quale vi sono entrati.

In un ambiente di bassa crescita e con tassi elevati più a lungo del previsto, i guadagni dello scorso anno sono stati limitati a pochi nomi e sono dipesi dall’eccezionalismo del settore tecnologico, in particolare la performance delle “magnifiche sette”. Ora, però, con un aumento della fiducia degli investitori in una crescita solida, anche in previsione dell’inizio di un ciclo di allentamento, i guadagni si sono estesi a settori ciclici come energia, materiali e finanza, che hanno registrato le migliori performance nel mese di marzo.

Questa analisi trova conferma anche all’interno dei vari segmenti di mercato. Nel comparto IA, ad esempio, gli investitori non concentrano più la domanda solo su produttori specializzati in semiconduttori, ma stanno rivolgendo la loro attenzione ad altri attori della catena del valore, come i fornitori di servizi cloud di grandi dimensioni in grado di gestire le esigenze di calcolo correlate all’IA. Il settore della tecnologia potrebbe ancora subire una correzione, ma non crediamo sia ora il momento. Mentre diminuisce il divario nella dinamica degli utili tra le Big Tech e il resto del mercato statunitense, le solide prospettive di utili per i servizi tecnologici e di comunicazione confermano la bontà di questi settori rispetto al resto del mercato.

La forte dinamica degli utili ci spinge a continuare a sovrappesare le azioni giapponesi, rafforzate dalle riforme di corporate governance, dalle valutazioni ragionevoli e dal fatto che questo mercato sia sottopesato dagli investitori. La nostra preferenza per i titoli di qualità significa che apprezziamo anche le azioni svizzere. Infine, continuiamo a sovrappesare i servizi di comunicazione, data la valutazione ragionevole del settore e la sua esposizione a temi strutturali come l’IA.

Le informazioni, opinioni e stime contenute nel presente documento riflettono un’opinione espressa alla data originale di pubblicazione e sono soggette a rischi e incertezze che potrebbero far sì che i risultati reali differiscano in maniera sostanziale da quelli qui presentati.

Il Gruppo Pictet

Fondato a Ginevra nel 1805, il Gruppo Pictet è uno dei principali gestori patrimoniali e del risparmio indipendenti in Europa. Con un patrimonio gestito e amministrato che ammonta a circa 681 miliardi di euro al 31 dicembre 2023, il Gruppo è controllato e gestito da otto soci e mantiene gli stessi principi di titolarità e successione in essere fin dalla fondazione. Il Gruppo Pictet, con oltre 5.300 dipendenti, ha il suo quartier generale a Ginevra e altre sedi nei seguenti centri finanziari: Amsterdam, Barcellona, Basilea, Bruxelles, Dubai, Francoforte, Hong Kong, Londra, Losanna, Lussemburgo, Madrid, Milano, Montreal, Monaco di Baviera, Nassau, New York, Osaka, Parigi, Principato di Monaco, Roma, Shanghai, Singapore, Stoccarda, Taipei, Tel Aviv, Tokyo, Torino, Verona e Zurigo. Pictet Asset Management (“Pictet AM”) comprende tutte le controllate e le divisioni del Gruppo Pictet che svolgono attività di asset management e gestione fondi istituzionali. Fra i principali clienti si annoverano alcuni dei maggiori fondi pensione, fondi sovrani e istituti finanziari a livello mondiale.

Contatti Stampa:

BC Communication

Lucrezia Pisani | Tel. +39 347 6732479 | lucrezia.pisani@bc-communication.it

Carla Parisi | Tel. +39 339 5796751 | carla.parisi@bc-communication.it

Chiara Cattaneo | Tel. +39 340 9597461 | chiara.cattaneo@bc-communication.it